안녕하세요, LX세미콘입니다!

우리 일상 곳곳에서 다양한 역할을 하는 반도체. 반도체는 이제 뗄레야 뗄 수 없는, 조금 과장하면 공기와 같은 존재가 되어가고 있다고 볼 수 있습니다.

우리나라 대표 수출 품목인 반도체가 전자기기의 핵심 부품이며 우리 일상 속에서 얼마나 중요한 역할을 하는지에 대해서는 이미 언론이나 SNS 등을 통해서 많은 분들이 충분히 접하고 있으실 텐데요. 종합 반도체 회사에 편중된 우리나라 산업 특성상 팹리스, 파운드리 등 다양한 형태의 기업 유형, 반도체 산업 생태계에 대해서는 아직 많이 알려지지 않은 것도 사실입니다.

LX세미콘은 앞으로 반도체 산업과 학계를 이끌어가는 저명한 석학분들의 목소리를 통해 팹리스와 시스템 반도체 관련 산업 전망 및 반도체 관련 각종 유용한 정보들을 제공하는 시리즈물을 여러분께 소개할 예정입니다. 첫 번째 편으로 차세대 반도체 기술을 연구∙개발하는 반도체 개척자이신 이병훈 교수님을 통해 반도체 생태계 변화 및 2022년 산업 전망을 소개해 드립니다.

[급부상 중인 팹리스 현황, 어디까지 왔나?]

일상에서 흔히 부르는 반도체는 크게 메모리 반도체 와 시스템 반도체로 구분할 수 있습니다. 우리나라에서는 메모리가 반도체 제품의 주종을 이루고 있지만, 글로벌 반도체 시장에서 메모리가 차지하는 비중은 30% 내외에 불과하며, 나머지는 시스템 반도체입니다. 시스템 반도체 산업은 상대적으로 다수의 사업체들이 경쟁하는 다품종 소량생산 체제이며, 주로 팹리스 기업들이 로직 반도체, 아날로그 반도체, 광반도체 등 다양한 시스템 반도체를 설계하고 파운드리에 생산을 의뢰하는 구조입니다.

반도체 공장을 가지고 있지 않지만, 반도체를 설계한 뒤 반도체를 제조해 주는 위탁제조기업을 통해 제품을 생산, 판매하는 기업을 팹리스라고 합니다. 팹리스 산업은 2000년대 초반부터 지속적으로 성장하기 시작해, 현재 전체 반도체 시장의 30% 내외를 차지하고 있어요. 초기 팹리스 기업들은 CPU나 메모리처럼 소품종 대량생산이 가능하지 않은 제품군을 대상으로 했지만, 제조기술 자체의 진입장벽이 높아지면서 AMD 같은 회사도 팹리스로 전환하여 오히려 제조를 겸업했을 때보다 더 좋은 실적을 올리고 있습니다.

[전 세계 팹리스 산업에서의 한국의 위치는?]

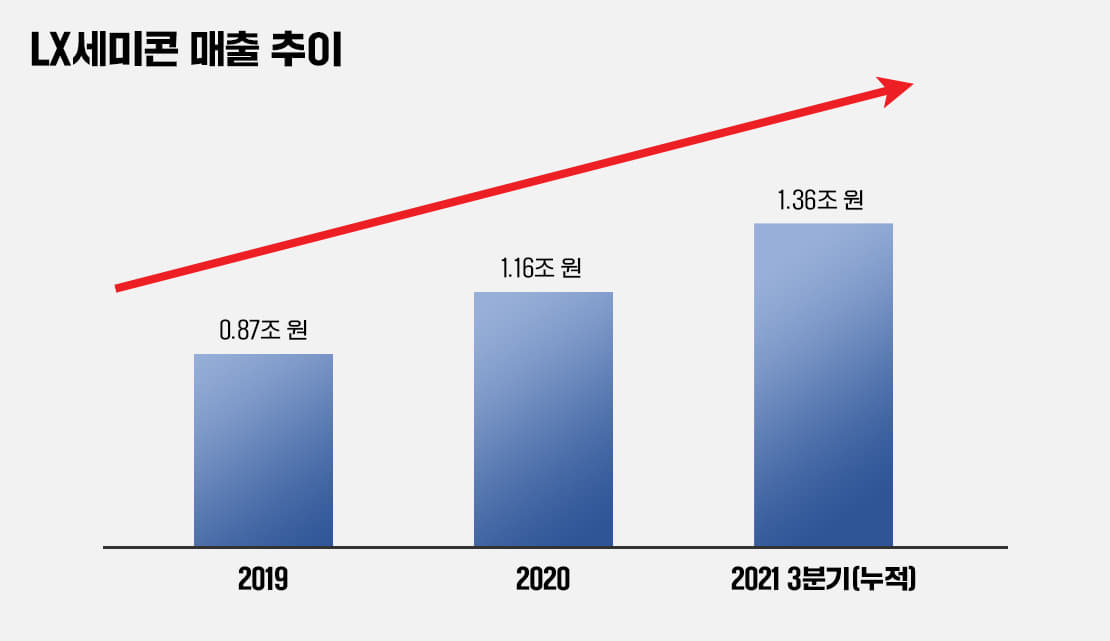

팹리스 산업의 경우 Qualcomm, Broadcom, NVIDIA 등 미국 기업들이 전 세계시장의 60%를 차지하고 있고, 대만이 15% 내외, 중국이 미국의 반도체 봉쇄 정책이 시작되기 전에는 17%까지 시장점유율을 차지하고 있었습니다. 아쉽게도 우리나라의 점유율은 1% 내외 수준입니다. 메모리 시장에서 확고한 1위를 차지하고, 파운드리 시장에서도 2위를 차지하고 있는 반도체 강국이라는 생각 때문에 팹리스에서도 당연히 어느 정도의 성과를 기대하게 되지만, 그런 기대에 못 미치는 수준입니다. 2020년 기준 1.16조 매출을 달성한 데 이어 올해는 3분기 누적으로 매출과 영업이익 모두 사상 최대 실적을 달성한 LX세미콘이 팹리스 업계에서 국내를 넘어 세계시장에서 뚜렷한 성과를 내고 있지만, 나머지 팹리스 기업들은 아직 세계시장에서 큰 성과를 내지 못하고 있습니다.

업계가 시스템 반도체 산업, 또는 팹리스 산업을 발전시켜보자는 노력을 20년째 해왔다는 점을 고려하면 뭔가 근본적인 문제가 있거나 발상의 전환이 필요한 시점이라는 것을 짐작할 수 있습니다. 오늘은 과거를 분석하거나 현재의 정책을 평가하기보다 미래의 가능성을 중심으로 얘기해 보겠습니다.

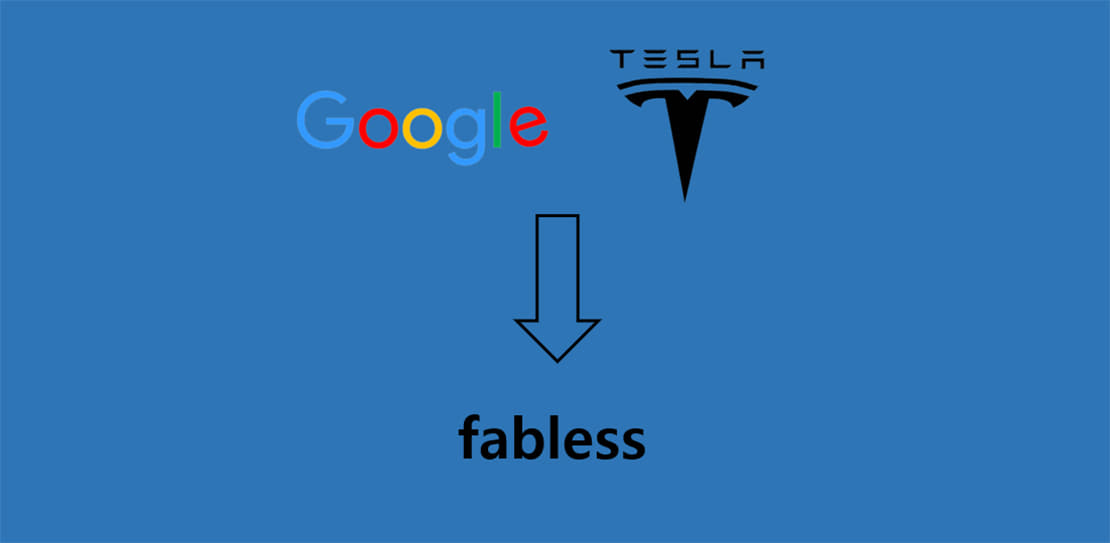

[구글, 테슬라까지 노리는 팹리스 산업]

지난 20년간 팹리스 기업 순위의 상위 랭킹은 Qualcomm, Broadcom, NVIDIA, Mediatek, AMD 등이 차지해왔습니다. 그런데 새로운 팹리스 기업들이 생겨나고 있습니다. Google, Tesla, Alibaba, Facebook (이제는 Meta), Baidu, Amazon 등 우리에게 잘 알려진 기업들인데요. 아니, “왜 이 회사들이 팹리스지?” 하는 의문이 들 법한 회사들입니다. 잘 살펴보면 공통점이 있습니다. 뭔가 거대한 시장을 갖고 있는 소위 플랫폼 기업들인데요. 자신들의 IT 플랫폼을 구성하기 위해 기존 소자 기업이나 팹리스로부터 반도체를 구매하던 고객들이 직접 반도체를 설계하겠다고 나선 것입니다.

[팹리스 산업이 부상하는 이유]

플랫폼 기업들은 새로운 세대의 반도체가 나올 때마다, 시스템을 업그레이드해왔습니다. 반도체 기술의 발전 속도가 둔화되면서 다양한 고객의 수요를 만족할 수 있도록 설계된 범용 반도체로는 더 이상 자신들이 보유한 플랫폼의 성능이나 소모 전력 등을 개선하는 데 한계를 느끼게 된 것이 이런 변화의 배경입니다. 또한 불필요한 기능을 뺀 Application specific IC를 만들기 위해 들어가는 설계 비용에 대한 충분한 보상이 있을 만큼 플랫폼 기업의 수요가 증가하고 있는 것도 이런 변화를 촉진하고 있습니다.

앞으로 팹리스의 고객이 자신만의 제품을 설계한다는 다소 충격적인 상황을 더 많이 보게 되겠지만, 이런 변화는 기존 설계 IP를 재활용한다는 측면에서 아주 근본적인 변화라고 볼 수는 없습니다.

[제조 기술 트렌드 변화에 따른 반도체 산업의 미래]

팹리스 산업의 진짜 변화는 반도체 제조 기술의 트렌드 변화로부터 시작되고 있습니다. 각각 다른 제조 기술을 사용하여 만들어진 여러 종류의 반도체를 하나로 연결하여 마치 하나의 반도체 칩인 것처럼 동작하게 하는 ‘이종집적 기술’이 상용화되었고, 대표적인 사례로 AMD의 CPU에 DRAM 모듈을 붙인 제품이 올해 6월에 공개되었습니다. 이종집적 기술이 요구하는 반도체 설계 기술의 변화 폭은 넓고도 깊은데요. 여러 종류의 칩을 동시에 최적 설계하기 위해서는 현재의 설계속도를 100~1,000배 개선해야 합니다. 이 목표를 달성하기 위해 미국은 2017년부터 JUMP 사업을 비롯해 1.4조 이상의 연구비를 투입하고 있는데요. 올해에는 56조를 투입하겠다는 계획을 발표했는데, 이중 상당 부분이 이종집적 기술과 관련되어 있습니다.

[세계 시장을 겨냥한 한국 팹리스의 비전, 이종집적 기술]

팹리스 시대의 경쟁에서 뒤처지고 있는 우리나라의 입장에서는 난감한 상황이지만, 미래 트렌드에 잘 대처한다면, 이런 상황을 아주 좋은 기회로 만들 수도 있습니다. 왜냐하면, 이종집적 기술은 제조기술이 주도하는 변화이고, 우리나라는 제조기술에 강점을 갖고 있기 때문입니다. 이런 변화를 기회로 삼아 새로운 소자 기술, 제조기술을 잘 활용하는 시스템 설계기술을 확보한다면 다음 세대의 ‘팹리스’ 시장을 주도할 수 있는 기회를 잡을 수도 있지 않을까 하는 생각을 해봅니다.